海报新闻记者 沈童 报道弘益配资

一场由AI算力需求引爆的光模块热潮,将中际旭创(300308.SZ)推上了创业板市值第二的宝座。

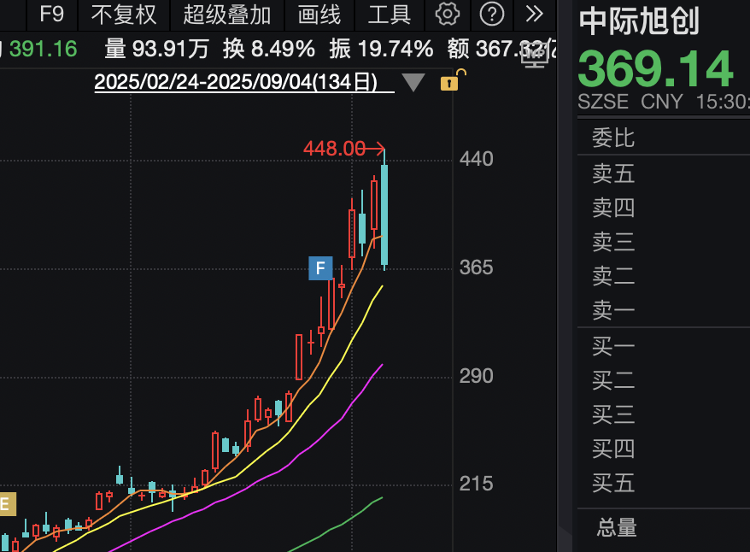

9月3日,光模块概念股持续回升,中际旭创股价上涨10.99%,报收426.19元/股,总市值达到4736亿元,首度超过东方财富(300059.SZ),位列创业板第二。8月18日,中际旭创的市值才刚刚超越迈瑞医疗。这距离中际旭创市值跃升创业板第三还不到一个月。

此外,记者注意到,中际旭创也成为山东上市企业市值榜首,甚至比第二名海尔智家与第三名万华化学的市值总和还多,虽然9月4日其股价随大盘回调有所下跌,但市值仍达4102亿……

乘AI东风、光模块需求爆发式增长公司业绩飙升

中际旭创的市值飙升并非空中楼阁,而是有着坚实的业绩支撑。8月27日公司披露的2025年半年度报告显示,上半年公司实现营业总收入147.89亿元,同比增长36.95%。

更令人惊叹的是其盈利表现。报告期内,公司实现归母净利润39.95亿元,同比增长高达69.40%;扣非净利润39.75亿元,同比增长70.40%。

同时,公司的盈利能力显著提升。上半年毛利率达39.33%,同比提升6.20个百分点;净利率达28.69%,同比提升6.40个百分点。

特别是第二季度弘益配资,公司单季实现营收81.15亿元,同比增长36.25%;实现归母净利润24.12亿元,同比大幅增长78.80%,创下历史新高。

而中际旭创的业绩爆发主要受益于全球AI算力基础设施建设带来的光模块需求激增。

北美四大云厂商——亚马逊、谷歌、Meta、微软,2025年资本支出总额预计同比增长53%,达3300亿美元,2026年进一步增长至3500亿美元。

AI服务器对光模块的需求远超传统服务器。英伟达H100架构服务器需要6-8个光模块,H200架构增至18-24个,而新一代GB300架构预计需要30-40个光模块。

中际旭创作为全球光模块龙头,直接服务于英伟达GPU集群、谷歌数据中心等AI算力基础设施,成为这波需求增长的最大受益者之一。

技术领先让高端产品占比持续提升扩张产能布局全球保障交付能力

中际旭创在技术上的领先地位,是其获得市场青睐的关键因素。公司连续四年保持全球光模块市场份额第一,2024年在800G高端产品领域占据超过40%的市场份额。

公司产品结构持续优化,800G及以上高速产品营收占比接近90%,1.6T产品在第二季度开始量产交付。

基于硅光子技术的1.6T解决方案已获得头部云厂商客户的认证弘益配资。以硅光子技术为主的1.6T产品利润率显著优于前代产品。

招银国际研报指出,中际旭创的毛利率与净利率分别攀升至41.5%、29.7%,创历史新高,分别高于市场预期5.7个百分点和7.2个百分点。

值得注意的是,为满足市场需求,中际旭创持续扩大产能。公司上半年光模块产能达1161万只,同比增长29%,产能利用率93%创历史新高。

公司在苏州、铜陵、泰国布局了三个生产基地,合计月产能超过50万只800G光模块,良率达到95%,高于行业平均的85%。

此外,高效的供应链管理也是公司的重要优势。财报显示,二季度原材料库存环比增长17%,确保了在全球原材料供给偏紧张环境下的稳定生产。

但追溯中际旭创的源头,记者发现,其“成名”之路并非一帆风顺。

战略转型,从传统制造到全球龙头

中际旭创的前身可以追溯到1987年成立的龙口市振华电工专用设备厂,原本专注电机绕组装备制造,营收规模长期在2到3亿元区间徘徊。2017年出现转折,公司以28亿元收购苏州旭创100%股权,收购溢价率114.49%。

公开资料显示,苏州旭创由6位留美博士于2008年创立,团队成员具有朗讯、Opnext等公司的技术背景。谷歌2016年投资3600万元获得旭创科技近6%股权,这一投资不仅带来资金,还帮助打通了高端光芯片供应链。

收购完成后,中际旭创剥离传统电机设备业务,专注光模块研发生产。2018年营收突破50亿元,2024年达到238.62亿元,净利润从2016年的1100万元增长到2024年的51.71亿元。

记者注意到,目前中际旭创在硅光技术方面的投入开始显现效果。硅光模块相比传统产品功耗更低、体积更小,更适合AI数据中心的高密度部署需求。

数据显示,公司硅光产品出货占比预计从2025年上半年的5%提升至下半年的20%,2026年目标突破35%。公司已在CPO(光电共封装)领域进行技术储备,为下一代技术竞争做准备。据银河证券预测,公司2025—2027年归母净利润将分别达到97.08亿元、140.71亿元和180.72亿元。

宝利配资提示:文章来自网络,不代表本站观点。